Krankenkasse Wechseln 2026 — So Kündigen Sie Richtig & Sparen bis zu €500 im Jahr

Millionen Deutsche zahlen jedes Jahr Hunderte Euro zu viel für ihre gesetzliche Krankenversicherung — einzig weil sie die Krankenkasse nie gewechselt haben. Dabei ist ein Kassenwechsel in Deutschland heute einfacher als jemals zuvor: Seit der Reform von 2021 kündigt Ihre neue Krankenkasse die alte automatisch für Sie. Sie müssen nur einmal online ein Formular ausfüllen — in etwa 10 Minuten. Bei einem Durchschnittsgehalt von 45.000 Euro und einem Wechsel von einer teuren Kasse (z.B. AOK Rheinland/Hamburg mit 1,89%) zur günstigsten Kasse (BIG direkt gesund mit 0,00%) sparen Sie als Arbeitnehmer rund €425 pro Jahr — das ist Geld, das Ihnen gehört. Dieser vollständige Leitfaden für 2026 erklärt: alle Fristen, das Sonderkündigungsrecht, die Schritt-für-Schritt-Anleitung und die häufigsten Fehler, die Sie vermeiden müssen.

✅ Voraussetzungen für den Kassenwechsel 2026

Bevor Sie den Wechselprozess starten, sollten Sie die grundlegenden Voraussetzungen kennen. Diese haben sich durch die GKV-Reform von 2021 deutlich vereinfacht.

Mindestmitgliedschaft von 12 Monaten

Sie können Ihre gesetzliche Krankenkasse wechseln, wenn Sie mindestens 12 Monate ununterbrochen bei Ihrer aktuellen Kasse versichert waren. Diese 12-Monatsfrist beginnt mit dem ersten Tag Ihrer Mitgliedschaft. Wichtig: Die Frist gilt für Ihre Mitgliedschaft bei der jeweiligen Kasse — nicht für die Dauer Ihrer gesetzlichen Versicherung insgesamt. Wenn Sie also im letzten Jahr die Kasse gewechselt haben, müssen Sie 12 Monate ab dem Datum des letzten Wechsels warten.

Ausnahme vom 12-Monate-Grundsatz: Das Sonderkündigungsrecht bei einer Zusatzbeitrag-Erhöhung hebt diese Frist vollständig auf — mehr dazu in Abschnitt 4. Auch bei Beginn einer neuen Beschäftigung, nach einem Auslandsaufenthalt oder nach bestimmten anderen Statusänderungen können Sonderregelungen gelten.

Wer darf die Krankenkasse frei wählen?

Grundsätzlich haben alle gesetzlich Versicherten in Deutschland ein freies Kassenwahlrecht — unabhängig von Arbeitgeber, Wohnort oder Beruf. Betriebskrankenkassen (BKK) nehmen allerdings nicht immer alle Versicherten auf — prüfen Sie daher vorab, ob die gewünschte BKK für Sie zugänglich ist. Bundesweite Kassen wie TK, BARMER, DAK, KKH und BIG direkt gesund nehmen grundsätzlich alle Versicherten auf.

Was Sie für den Wechsel brauchen

Für die Anmeldung bei der neuen Krankenkasse benötigen Sie: Ihren Personalausweis oder Reisepass mit aktueller Adresse, Ihre aktuelle Krankenversicherungsnummer (auf Ihrer Gesundheitskarte, 10-stellig beginnend mit einem Buchstaben), Ihren Arbeitgeber (Name, Adresse, Betriebsnummer — für Arbeitnehmer), und Ihre IBAN für eventuelle Rückerstattungen. Bei Online-Anmeldungen akzeptieren alle großen Kassen heute digitale Kopien Ihrer Dokumente.

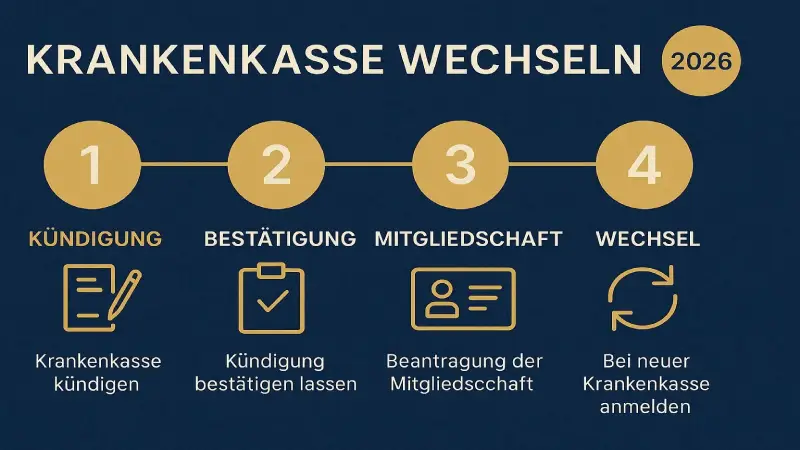

🔄 Schritt-für-Schritt: Krankenkasse wechseln in 4 Schritten 2026

Schritt 1 — Neue Krankenkasse vergleichen und auswählen

Der wichtigste und oft unterschätzte Schritt: Vergleichen Sie nicht nur den Zusatzbeitrag, sondern auch die Zusatzleistungen, das Bonusprogramm, die App-Qualität und die Servicequalität. Ein vollständiger Vergleich aller aktuellen Zusatzbeiträge und Leistungen findet sich in unserem Artikel Zusatzbeitrag Krankenkasse 2026 — Alle Beitragssätze im Vergleich.

Checkliste für die Kassenauswahl: Ist die Kasse in meinem Bundesland zugänglich? Wie hoch ist der aktuelle Zusatzbeitrag? Bietet die Kasse die Zusatzleistungen, die mir wichtig sind (z.B. Brillenzuschuss, alternative Heilmethoden, Auslandsreiseschutz)? Wie gut bewertet ist die App? Gibt es ein attraktives Bonusprogramm? Wie ist der Kundenservice erreichbar (Telefon, Digital, Filiale)?

Schritt 2 — Online bei der neuen Kasse anmelden

Rufen Sie die Website Ihrer gewählten neuen Krankenkasse auf und füllen Sie das Online-Aufnahmeformular aus. Bei den meisten großen bundesweiten Kassen geht das vollständig digital: TK, BARMER, DAK, KKH, BIG und IKK classic bieten alle vollständig digitale Onboarding-Prozesse ohne Papierpost.

Sie geben ein: persönliche Daten (Name, Geburtsdatum, Adresse), Ihre aktuelle Krankenversicherungsnummer, Arbeitgeberdaten (bei Arbeitnehmern), Wunsch-Startdatum der Mitgliedschaft, und Upload oder Foto Ihres Personalausweises. Das Formular dauert etwa 5–8 Minuten auszufüllen. Nach dem Absenden erhalten Sie eine Bestätigung per E-Mail.

Schritt 3 — Neue Kasse kündigt automatisch bei der alten

Hier liegt das Herzstück der Reform von 2021: Sie müssen bei Ihrer alten Krankenkasse nichts tun. Die neue Krankenkasse übernimmt die Kündigung komplett für Sie. Sie stellt der alten Kasse die sogenannte Aufnahmebescheinigung zu und informiert diese über den Wechseltermin. Die alte Kasse muss die Kündigung akzeptieren und kann sie nicht ablehnen. Sie erhalten von Ihrer alten Kasse automatisch eine Bestätigung der Kündigung — typischerweise innerhalb von 2–4 Wochen nach Antragstellung.

Schritt 4 — Arbeitgeber und weitere Stellen informieren

Nach der Bestätigung des Wechsels müssen Sie Ihren Arbeitgeber informieren, damit die Beiträge ab dem Wechseldatum an die neue Kasse überwiesen werden. Legen Sie Ihrem Arbeitgeber die Mitgliedsbescheinigung der neuen Kasse vor — die erhalten Sie automatisch per Post oder digital von der neuen Kasse. Ihr Arbeitgeber hat dann maximal 2 Abrechnungsperioden Zeit, die Meldung umzustellen. In dieser Übergangszeit kümmern sich die Kassen untereinander um die korrekte Abrechnung.

Außerdem sollten Sie folgende Stellen über die neue Krankenkasse informieren: Ihre Hausarztpraxis und alle Fachärzte, die Sie regelmäßig aufsuchen (neue Gesundheitskarte vorlegen), Ihre Apotheke für Dauermedikamente, sowie Krankengeld-beziehende Personen ihren Rentenversicherungsträger.

📅 Kündigungsfristen im Detail — Was gilt 2026?

Die reguläre Kündigungsfrist

Die gesetzliche Kündigungsfrist für gesetzliche Krankenkassen beträgt seit der GKV-Reform 2021 zwei Monate zum Monatsende (§ 175 SGB V). Das bedeutet: Wenn Sie im April kündigen (Antrag bei neuer Kasse stellt das dar), endet Ihre Mitgliedschaft bei der alten Kasse zum 30. Juni — und Sie sind ab dem 1. Juli bei der neuen Kasse.

| Datum der Anmeldung | Wechsel wirksam ab | Letzte Zahlung alte Kasse |

|---|---|---|

| Bis 30. April 2026 | 1. Juli 2026 | Juni 2026 |

| Bis 31. Mai 2026 | 1. August 2026 | Juli 2026 |

| Bis 30. Juni 2026 | 1. September 2026 | August 2026 |

| Bis 31. Juli 2026 | 1. Oktober 2026 | September 2026 |

| Bis 31. August 2026 | 1. November 2026 | Oktober 2026 |

| Bis 30. September 2026 | 1. Dezember 2026 | November 2026 |

Gibt es eine Mindestvertragslaufzeit?

Nein — gesetzliche Krankenkassen haben keine Mindestvertragslaufzeiten im klassischen Sinne. Es gibt lediglich die 12-Monate-Mindestmitgliedschaft, nach der Sie wechseln dürfen. Diese Regelung gilt seit 2021 einheitlich für alle gesetzlich Versicherten und alle Kassenarten (AOK, BKK, IKK, EK). Kündigungsgebühren oder Stornokosten gibt es in der GKV nicht.

Rückwirkende Kündigung — Geht das?

Eine rückwirkende Kündigung ist in der GKV grundsätzlich nicht möglich — der Wechsel kann nicht für einen in der Vergangenheit liegenden Zeitpunkt beantragt werden. Der frühestmögliche Wechseltermin ist immer der erste Tag des übernächsten Monats nach Antragstellung bei der neuen Kasse. Es gibt eine einzige Ausnahme: Beim Sonderkündigungsrecht aufgrund einer Beitragserhöhung beginnt die Frist mit dem Zeitpunkt der Information durch die Kasse — nicht zwingend mit dem Erhöhungsdatum. Wenn Ihre Kasse Sie verspätet informiert, kann sich Ihr Sonderkündigungsfenster verschieben.

⚡ Sonderkündigungsrecht — Sofort wechseln ohne Wartezeit

Was ist das Sonderkündigungsrecht?

Das Sonderkündigungsrecht nach § 175 Abs. 4 SGB V ist das wichtigste Verbraucherrecht im deutschen Krankenversicherungssystem. Es berechtigt Sie, Ihre Krankenkasse zu verlassen, sobald diese den Zusatzbeitrag erhöht — ohne die 12-Monate-Frist abwarten zu müssen. Dieses Recht gilt auch dann, wenn Sie erst drei Monate Mitglied sind. Es ist unbefristet und kann jedes Mal neu in Anspruch genommen werden, wenn eine Erhöhung stattfindet.

Welche Kassen haben 2025/2026 erhöht?

Folgende große Krankenkassen haben ihren Zusatzbeitrag zum 1. Januar 2026 oder im Laufe von 2025 erhöht — Versicherte bei diesen Kassen haben ein bestehendes oder abgelaufenes Sonderkündigungsrecht:

| Krankenkasse | Alter Satz | Neuer Satz 2026 | Erhöhung | Sonderkündigung? |

|---|---|---|---|---|

| DAK-Gesundheit | 1,40% | 1,70% | +0,30% | ✅ Ja |

| AOK Rheinland/Hamburg | 1,45% | 1,89% | +0,44% | ✅ Ja |

| AOK Nordost | 1,25% | 1,60% | +0,35% | ✅ Ja |

| HKK | 0,69% | 1,02% | +0,33% | ✅ Ja |

| AOK Bayern | 1,20% | 1,48% | +0,28% | ✅ Ja |

| TK | 1,20% | 1,20% | ±0% | ❌ Nein |

| BARMER | 1,50% | 1,50% | ±0% | ❌ Nein |

Wie lange gilt das Sonderkündigungsrecht?

Das Sonderkündigungsrecht besteht ab dem Zeitpunkt, an dem Ihre Kasse Sie schriftlich über die Beitragserhöhung informiert. Es gilt bis zum Ende des Monats, in dem die Erhöhung wirksam wird. Ihre Kasse ist verpflichtet, Ihnen die Erhöhung mindestens einen Monat vor dem Wirksamwerden anzukündigen und dabei explizit auf das Sonderkündigungsrecht hinzuweisen.

Konkret: Wenn Ihre Kasse Sie im November informiert, dass der Zusatzbeitrag zum 1. Januar erhöht wird, können Sie bis zum 31. Dezember kündigen und zum 1. Januar direkt zur neuen Kasse wechseln — ohne eine Wartefrist, ohne Lücke im Versicherungsschutz.

Sonderkündigung geltend machen — So geht's

Das Sonderkündigungsrecht machen Sie geltend, indem Sie bei der neuen Kasse das Aufnahmeformular ausfüllen und dort das Sonderkündigungsrecht als Wechselgrund angeben. Die neue Kasse informiert die alte Kasse über den Sonderkündigungsgrund und das Wechseldatum. Ein separates Kündigungsschreiben an die alte Kasse ist in der Regel nicht erforderlich — die neue Kasse übernimmt auch das für Sie.

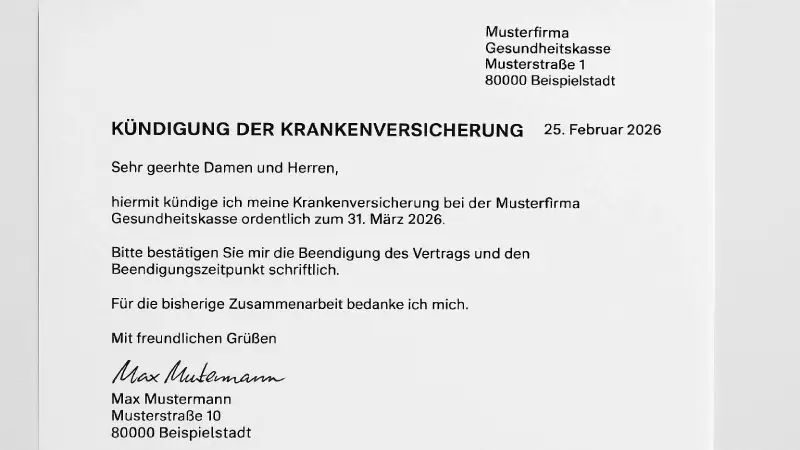

📄 Kündigungsvorlage — Muster für Ihr Schreiben (Falls Benötigt)

In der Regel übernimmt die neue Krankenkasse seit 2021 die Kündigung für Sie. Falls Sie dennoch selbst kündigen möchten — oder falls Ihre spezifische Situation ein eigenes Schreiben erfordert — hier ist eine rechtssichere Vorlage:

[Ihr vollständiger Name]

[Ihre Anschrift]

[Datum]

An:

[Name der Krankenkasse]

[Adresse der Krankenkasse]

Betreff: Kündigung meiner Mitgliedschaft — Versicherungsnummer [Ihre Versicherungsnummer]

Sehr geehrte Damen und Herren,

hiermit kündige ich meine Mitgliedschaft bei der [Name der Krankenkasse]

fristgerecht zum [Datum — letzter Tag des übernächsten Monats]

bzw. zum nächstmöglichen Zeitpunkt.

Bitte senden Sie mir eine schriftliche Kündigungsbestätigung zu,

damit ich die gesetzlich vorgeschriebene Mitgliedsbescheinigung

bei meiner neuen Krankenkasse vorlegen kann.

[Bei Sonderkündigungsrecht fügen Sie hinzu:]

Ich mache hiermit von meinem Sonderkündigungsrecht gemäß

§ 175 Abs. 4 SGB V Gebrauch, da Sie den Zusatzbeitrag

ab dem [Datum der Erhöhung] erhöht haben.

Mit freundlichen Grüßen,

[Ihre Unterschrift]

[Ihr vollständiger Name]

[Ggf. Kopie des Informationsschreibens über Beitragserhöhung beifügen]

🔍 Die richtige neue Krankenkasse finden 2026

Günstigste Kassen 2026 nach Zusatzbeitrag

| # | Krankenkasse | Zusatzbeitrag | Besonderheit | Empfehlung für |

|---|---|---|---|---|

| 🥇 1 | BIG direkt gesund | 0,00% | Ohne Zusatzbeitrag — einmalig in Deutschland | Preis-sensitive Digital-Nutzer |

| 🥈 2 | IKK classic | 0,99% | Bundesweit · Gutes Preis-Leistungs-Verhältnis | Alle Versicherten |

| 🥉 3 | HKK Krankenkasse | 1,02% | Bundesweit · Bonusprogramme · App | Aktive · Gesundheitsbewusste |

| 4 | Huk-BKK | 1,12% | Sehr günstig · Bundesweit | Preis-Leistungs-Orientierte |

| 5 | TK | 1,20% | Beste App · Englischer Service · Digitale Krankmeldung | Expats · Digital-Affine |

| 6 | KKH | 1,29% | Bestes Bonusprogramm — bis €300/Jahr | Gesundheitsbewusste · Aktive |

Einen vollständigen Vergleich aller Kassen inklusive Zusatzleistungen finden Sie in unserem Hauptartikel: Zusatzbeitrag Krankenkasse 2026 — Alle Beitragssätze im Vergleich.

💶 Wie viel Sie durch den Wechsel sparen — Rechenbeispiele 2026

Die folgende Tabelle zeigt die jährliche Ersparnis (Arbeitnehmeranteil) bei einem Wechsel von den teuersten Kassen zur günstigsten (BIG direkt gesund, 0,00% Zusatzbeitrag).

| Bruttogehalt | Wechsel von DAK (1,70%) | Wechsel von AOK RL (1,89%) | Wechsel von BARMER (1,50%) | Wechsel von TK (1,20%) |

|---|---|---|---|---|

| 2.500 €/Monat | €255/Jahr | €283/Jahr | €225/Jahr | €180/Jahr |

| 3.500 €/Monat | €357/Jahr | €397/Jahr | €315/Jahr | €252/Jahr |

| 4.000 €/Monat | €408/Jahr | €454/Jahr | €360/Jahr | €288/Jahr |

| 5.000 €/Monat | €510/Jahr | €567/Jahr 🔥 | €450/Jahr | €360/Jahr |

| Über BBG (5.512 €+) | €561/Jahr (max) | €624/Jahr (max) 🔥 | €496/Jahr (max) | €397/Jahr (max) |

Zusätzliche Ersparnis: Der Arbeitgeber profitiert auch

Vergessen Sie nicht: Da seit 2019 auch der Arbeitgeber die Hälfte des Zusatzbeitrags trägt, profitiert nicht nur Ihr Nettogehalt vom Kassenwechsel. Ein Arbeitnehmer mit 4.000 Euro Bruttogehalt, der von der AOK Rheinland zur BIG wechselt, spart €454 im Jahr — und sein Arbeitgeber spart dieselben €454. Für Selbstständige und Freiberufler, die GKV-versichert sind und ihren vollen Beitrag selbst tragen, verdoppelt sich die Ersparnis entsprechend: Sie zahlen den vollen Beitragssatz ohne Arbeitgeberzuschuss und sparen daher bis zu €1.248 pro Jahr bei einem Gehalt über der BBG durch den Wechsel von der AOK Rheinland zur BIG.

⚠️ Die 7 häufigsten Fehler beim Kassenwechsel

Fehler 1 — Doppelte Beitragszahlung durch falsch koordinierten Wechseltermin

Wenn die Koordination zwischen alter und neuer Kasse nicht reibungslos verläuft, kann es vorübergehend zu doppelten Beitragseinzügen kommen. Vermeiden Sie das, indem Sie das Wechseldatum klar in Ihrer Anmeldung bei der neuen Kasse angeben und nach dem Wechsel Ihre Kontoauszüge 2–3 Monate lang auf korrekte Abbuchungen prüfen. Bei Doppeleinzug informieren Sie sofort die alte Kasse und verlangen die Rückbuchung.

Fehler 2 — Vergessen, den Arbeitgeber zu informieren

Viele Kassenwechsler versäumen es, ihren Arbeitgeber rechtzeitig über den Wechsel zu informieren. Ohne Ihre Mitgliedsbescheinigung überweist der Arbeitgeber die Beiträge weiterhin an die alte Kasse. Übergeben Sie die Mitgliedsbescheinigung der neuen Kasse so früh wie möglich — idealerweise vor dem offiziellen Wechseldatum — an Ihre Personalabteilung.

Fehler 3 — Wechsel zu einer BKK, die nicht alle aufnimmt

Betriebskrankenkassen (BKK) sind grundsätzlich für alle zugänglich — aber nicht alle BKKs haben ihren Aufnahmebereich entsprechend erweitert oder bekanntgegeben. Einige BKKs nehmen in der Praxis nur Mitarbeiter bestimmter Unternehmen oder aus bestimmten Regionen auf. Prüfen Sie vor dem Aufnahmeantrag explizit auf der Website der BKK, ob Sie als Außenstehender aufgenommen werden können.

Fehler 4 — Laufende Behandlungen ignorieren

Ein Kassenwechsel mitten in einer laufenden stationären Behandlung ist zwar nicht grundsätzlich problematisch, kann aber zu Verzögerungen bei der Kostenübernahme führen. Planen Sie den Wechseltermin möglichst in eine Phase ohne laufende aufwendige Behandlungen. Notfallbehandlungen sind immer gedeckt — aber für geplante Operationen oder langfristige Therapien ist Kontinuität beim gleichen Kostenträger praktischer.

Fehler 5 — Familienversicherung nicht mitbedenken

Wenn Sie familienmitversicherte Angehörige haben (Ehepartner ohne eigenes Einkommen über €505/Monat, Kinder bis 25 in Ausbildung), müssen diese automatisch mit zur neuen Kasse wechseln — sie können nicht bei der alten Kasse bleiben. Informieren Sie die neue Kasse bei der Anmeldung über alle mitzuversichernden Familienangehörigen, damit diese nahtlos übernommen werden.

Fehler 6 — Sonderkündigungsfrist verpassen

Das Sonderkündigungsrecht hat ein zeitlich begrenztes Fenster — es gilt nur bis zum Ende des Monats, in dem die Beitragserhöhung wirksam wird. Wer das Schreiben seiner Kasse über die Beitragserhöhung ignoriert oder zu spät reagiert, verliert das Recht und muss auf die reguläre 12-Monate-Frist warten. Lesen Sie alle Schreiben Ihrer Krankenkasse sorgfältig — besonders im Oktober und November, wenn Kassen traditionell die Beitragssätze für das Folgejahr bekanntgeben.

Fehler 7 — Nur auf den Zusatzbeitrag achten, Bonusprogramm ignorieren

Der Zusatzbeitrag ist das wichtigste Kriterium — aber nicht das einzige. Kassen mit etwas höherem Zusatzbeitrag können durch attraktive Bonusprogramme de facto günstiger sein. Die KKH zum Beispiel hat mit 1,29% einen höheren Satz als die IKK classic (0,99%) — zahlt aber bis zu €300 pro Jahr in Boni aus. Wer das Bonusprogramm aktiv nutzt, kommt bei der KKH auf eine niedrigere Nettobelastung als bei der IKK classic.

👨👩👧👦 Kassenwechsel für Familien — Was Sie wissen müssen

Familienversicherung beim Wechsel

Wenn Sie über die Familienversicherung (§ 10 SGB V) Angehörige mitversichert haben — üblicherweise Ehepartner ohne eigenes Einkommen über €505/Monat und Kinder bis 23 Jahre (bis 25 in Ausbildung) — wechseln diese beim Kassenwechsel des Hauptversicherten automatisch mit. Es ist nicht möglich, den Hauptversicherten bei einer neuen Kasse anzumelden, während die Familienangehörigen bei der alten Kasse bleiben. Teilen Sie der neuen Kasse bei der Anmeldung explizit mit, wie viele Familienangehörige mitzuversichern sind, und geben Sie deren Personaldaten an.

Wenn beide Elternteile erwerbstätig sind

Sind beide Elternteile berufstätig und gesetzlich versichert, sind Kinder beitragsfrei über den günstigeren Elternteil mitzuversichern (§ 10 Abs. 3 SGB V) — also bei dem Elternteil mit dem niedrigeren Einkommen. Wenn die Eltern bei verschiedenen Kassen versichert sind, kann das Kind (solange das Einkommen beider Elternteile die Familienversicherungsgrenze nicht übersteigt) bei der Kasse des einkommensschwächeren Elternteils beitragsfrei geführt werden. Ein Kassenwechsel des einkommensstärkeren Elternteils ändert an dieser Regelung nichts.

Studentenkinder über 23

Kinder, die nach dem 23. Lebensjahr noch studieren (bis 25, sofern kein Einkommen über €505/Monat und keine Eigenversicherungspflicht), können weiterhin beitragsfrei in der Familienversicherung des Elternteils mitversichert sein. Beim Kassenwechsel des Elternteils wechseln auch diese Kinder automatisch zur neuen Kasse — ohne eigene Wartezeiten oder Antragsverfahren.

🌍 Kassenwechsel für Expats und Internationale Arbeitnehmer

Besonderheiten für neu nach Deutschland Zugezogene

Wenn Sie neu in Deutschland sind und zum ersten Mal einer gesetzlichen Krankenkasse beitreten (also noch nie GKV-Mitglied in Deutschland waren), gibt es keine 12-Monate-Frist für den ersten Wechsel — die Frist gilt nur für Wechsel innerhalb der GKV. Sie können sich direkt bei der Kasse anmelden, die am besten zu Ihnen passt. Für internationale Arbeitnehmer empfehlen wir aus praktischen Gründen die TK (Techniker Krankenkasse): Sie bietet den einzigen vollständig englischsprachigen Kundenservice aller großen bundesweiten Kassen, eine auf Englisch nutzbare App, und Sachbearbeiter, die komplexe Anfragen auf Englisch bearbeiten können.

Wechsel nach einem Auslandsaufenthalt

Wenn Sie nach einem längeren Auslandsaufenthalt (typischerweise Arbeit oder Studium im EU-Ausland) nach Deutschland zurückkehren, erlischt Ihre bisherige GKV-Mitgliedschaft rückwirkend mit dem Beginn des Auslandsaufenthalts in den meisten Fällen. Bei der Rückkehr müssen Sie sich neu anmelden — und können dabei frei wählen, ohne die 12-Monate-Wartefrist. Bringen Sie bei der Anmeldung Nachweise über Ihren Auslandsversicherungsstatus mit (EU-Krankenversicherungskarte, privater Versicherungsnachweis), um nahtlose Aufnahme zu gewährleisten.

Für internationale Arbeitnehmer in Deutschland, die das GKV- und PKV-System im internationalen Kontext verstehen möchten, empfehlen wir unseren englischsprachigen Vergleichsartikel: Best Health Insurance Germany 2026 — GKV vs PKV Complete Guide.

❓ Häufig Gestellte Fragen — Krankenkasse Wechseln 2026

Wie lange dauert ein Kassenwechsel 2026?

Die Bearbeitungszeit für Ihren Online-Antrag bei der neuen Krankenkasse beträgt in der Regel 2–5 Werktage. Die neue Kasse übermittelt dann die Wechselinformation an die alte Kasse, was weitere 1–2 Wochen in Anspruch nehmen kann. Ihre Mitgliedsbescheinigung der neuen Kasse erhalten Sie üblicherweise innerhalb von 2–3 Wochen nach Antragsstellung, die neue Gesundheitskarte innerhalb von 3–4 Wochen. Der eigentliche Wechsel — also der Zeitpunkt, ab dem Sie bei der neuen Kasse versichert sind — ist der erste Tag des Monats nach Ablauf der 2-Monate-Kündigungsfrist. Die gesamte administrative Übergangsphase dauert normalerweise 4–8 Wochen, aber Ihr Versicherungsschutz ist von Anfang an nahtlos gewährleistet.

Kann ich die Krankenkasse jederzeit wechseln?

Nein — nicht jederzeit. Der reguläre Kassenwechsel setzt eine Mindestmitgliedschaft von 12 Monaten bei der aktuellen Kasse voraus. Die Kündigung erfolgt mit einer Frist von 2 Monaten zum Monatsende. Ohne Wartezeit — also sofort — dürfen Sie wechseln, wenn Ihre aktuelle Kasse den Zusatzbeitrag erhöht (Sonderkündigungsrecht nach § 175 Abs. 4 SGB V). In diesem Fall ist die 12-Monate-Frist vollständig aufgehoben, und Sie können ab dem Zeitpunkt der Benachrichtigung durch Ihre Kasse sofort zu einer neuen Kasse wechseln.

Muss ich die alte Krankenkasse selbst kündigen?

Nein — seit der GKV-Reform vom 1. Januar 2021 übernimmt Ihre neue Krankenkasse die Kündigung bei der alten automatisch für Sie. Sie müssen nur bei der neuen Kasse das Aufnahmeformular ausfüllen und einreichen. Die neue Kasse übermittelt dann eigenständig die Kündigungsinformation an die alte Kasse und koordiniert den Wechseltermin. Sie erhalten von Ihrer alten Kasse automatisch eine Kündigungsbestätigung. Es ist nicht mehr notwendig, ein eigenes Kündigungsschreiben zu verfassen — außer wenn Sie den Wechsel explizit selbst in die Hand nehmen möchten oder wenn spezifische Umstände (z.B. Streit über den Wechseltermin) es erfordern.

Gibt es Nachteile beim Kassenwechsel?

Beim Wechsel zwischen gesetzlichen Krankenkassen gibt es keine Nachteile im Sinne von Leistungseinschränkungen — alle GKV-Kassen sind gesetzlich verpflichtet, identische Pflichtleistungen nach SGB V zu erbringen, unabhängig davon, wie lange Sie Mitglied sind. Es gibt keine Wartezeiten für Grundleistungen bei der neuen Kasse. Praktische Aspekte, die Sie bedenken sollten: Bonusprogramme der alten Kasse, für die Sie bereits Nachweise gesammelt haben, verfallen unter Umständen — prüfen Sie, ob eine Auszahlung vor dem Wechsel möglich ist. Bei laufenden aufwendigen Behandlungen oder Kostenerstattungsanträgen empfiehlt es sich, den Abschluss dieser Vorgänge abzuwarten. Die neue Gesundheitskarte kommt erst nach dem Wechsel — überbrücken Sie mit der alten Karte bis zum Wechseldatum.

Welche Krankenkasse ist 2026 am günstigsten?

Die günstigste gesetzliche Krankenkasse in Deutschland 2026 nach dem Zusatzbeitrag ist die BIG direkt gesund mit einem Zusatzbeitrag von 0,00 Prozent — sie ist die einzige bundesweite Kasse ohne Zusatzbeitrag im Jahr 2026. Dahinter folgen die IKK classic mit 0,99 Prozent, die HKK mit 1,02 Prozent und die Huk-BKK mit 1,12 Prozent. Die Techniker Krankenkasse liegt bei 1,20 Prozent und bietet trotz etwas höherem Beitrag den besten digitalen Service und englischsprachigen Support. Einen vollständigen Vergleich aller Kassen finden Sie in unserem Artikel Zusatzbeitrag Krankenkasse 2026.

Wie oft darf man die Krankenkasse wechseln?

Sie dürfen die Krankenkasse so oft wechseln, wie Sie möchten — es gibt keine gesetzliche Obergrenze für die Anzahl der Wechsel. Sie müssen lediglich jedes Mal die 12-Monate-Mindestmitgliedschaft erfüllen, bevor Sie erneut wechseln können. Das bedeutet: Mindestens ein Wechsel pro Jahr ist möglich. Beim Sonderkündigungsrecht (Beitragserhöhung) fällt die 12-Monate-Frist weg, sodass in einem Jahr mit mehreren Kassen-Beitragserhöhungen theoretisch mehrere Wechsel möglich wären. In der Praxis ist ein Wechsel alle 1–2 Jahre die sinnvolle Strategie, um langfristig die günstigste Kasse zu halten, ohne zu viel Verwaltungsaufwand zu betreiben.

✅ Fazit — Krankenkasse Wechseln 2026

Ein Kassenwechsel ist in 2026 einfacher als je zuvor: Online-Antrag, automatische Kündigung durch die neue Kasse, keine Lücken im Versicherungsschutz. Die einzige Voraussetzung ist die 12-Monate-Mindestmitgliedschaft — oder das Sonderkündigungsrecht, wenn Ihre Kasse den Zusatzbeitrag erhöht hat. Bei einem Durchschnittsgehalt von 3.500 Euro können Sie durch den Wechsel von einer teuren Kasse zur günstigsten €252–€397 pro Jahr einsparen — das entspricht bei einem 30-Jährigen über 35 Arbeitsjahren einem kumulierten Betrag von €8.820–€13.895.

Handeln Sie jetzt: Vergleichen Sie die aktuellen Beitragssätze in unserem Vergleichsartikel Zusatzbeitrag Krankenkasse 2026, wählen Sie Ihre neue Kasse aus und stellen Sie noch heute den Online-Antrag. Den Kassenwechsel für englischsprachige Nutzer und internationale Arbeitnehmer erklären wir in unserem Guide: Best Health Insurance Germany 2026.

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information. Er stellt keine Rechts- oder Versicherungsberatung dar. Alle Zusatzbeitragssätze basieren auf offiziellen Veröffentlichungen der Kassen (Stand April 2026). Bitte prüfen Sie die aktuellen Sätze direkt bei den jeweiligen Krankenkassen. Nexuora erhält keine Vergütung von den genannten Krankenkassen. Aktualisiert April 2026.

Ahmada Ndao is a financial research analyst and independent journalist

specializing in US consumer finance, legal rights, and insurance markets.

With over 5 years covering American financial products, he has helped

thousands of readers navigate complex insurance decisions, find the right

legal representation, and optimize their credit strategies. His research

methodology combines primary data analysis, direct outreach to industry

professionals, and continuous monitoring of federal regulatory changes.

Ahmada’s work has been cited by financial communities across the US and

reviewed by licensed attorneys and insurance professionals for accuracy.