Private Krankenversicherung Vergleich 2026 — Beste PKV Anbieter, Echte Kosten & Wann sich PKV wirklich lohnt

Rund 8,6 Millionen Menschen in Deutschland sind privat krankenversichert — und für viele von ihnen ist die PKV tatsächlich die bessere Wahl: kürzere Wartezeiten beim Facharzt, Chefarztbehandlung im Krankenhaus, moderne Heilmethoden und oft niedrigere Beiträge für gut verdienende Singles unter 40. Doch die PKV ist kein einfaches Produkt. Die Beiträge steigen mit dem Alter teilweise erheblich, Wechsel zurück in die GKV ist für die meisten schwierig, und Selbstständige ohne Arbeitgeberzuschuss zahlen den vollen Beitrag selbst. Ob sich die PKV für Sie lohnt, hängt von Ihrem Alter, Ihrem Einkommen, Ihrem Gesundheitszustand und Ihrer Lebenssituation ab. Dieser vollständige Vergleich 2026 erklärt alle PKV-Anbieter im Detail, zeigt echte Kosten nach Alter, und gibt Ihnen klare Entscheidungskriterien an die Hand — ohne Versicherungsverkäufer-Sprache.

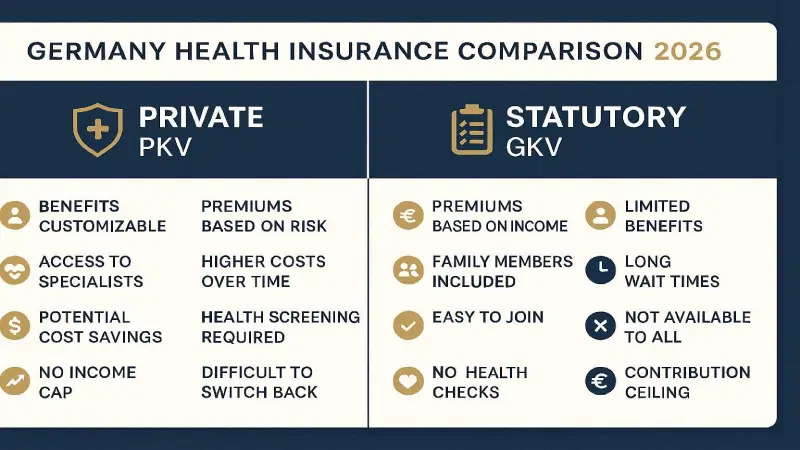

⚖️ GKV vs PKV — Die wichtigsten Unterschiede 2026

| Merkmal | Gesetzliche KV (GKV) | Private KV (PKV) |

|---|---|---|

| Beitragsberechnung | % des Einkommens (Einkommensabhängig) | Risikobeitrag (Alter, Gesundheit, Tarif) |

| Familienversicherung | ✅ Beitragsfrei für Kinder + Ehepartner ohne Einkommen | ❌ Jedes Familienmitglied zahlt eigenen Beitrag |

| Wartezeiten Facharzt | Oft 3–8 Wochen ⚠️ | Oft sofort oder wenige Tage 🏆 |

| Chefarztbehandlung | ❌ Nicht inklusive | ✅ In vielen Tarifen inklusive |

| Einbettzimmer Krankenhaus | ❌ Mehrbettzimmer Standard | ✅ Häufig inklusive |

| Zahnersatz | Nur Festzuschüsse (50–65%) | Bis 100% je nach Tarif |

| Alternative Heilmethoden | Kaum abgedeckt | Häufig inklusive (Homöopathie, Naturheilkunde) |

| Beitragsanpassung | Steigt mit Einkommenserhöhung | Steigt mit Alter und Schadensentwicklung ⚠️ |

| Rückkehr zur GKV | — | Schwierig ab 55 Jahren ⚠️ |

| Vorerkrankungen | ✅ Keine Ausschlüsse | Risikoaufschläge oder Ausschlüsse möglich ⚠️ |

Der entscheidende Unterschied: Beitragsberechnung

In der GKV zahlen Sie einkommensabhängig: 14,6% + Zusatzbeitrag Ihrer Kasse (2026 durchschnittlich 1,80%) von Ihrem Bruttogehalt bis zur Beitragsbemessungsgrenze von 5.512,50 Euro monatlich. Bei 5.000 Euro Gehalt zahlen Sie als Arbeitnehmer ca. 407 Euro pro Monat (Arbeitgeberanteil noch zusätzlich). In der PKV zahlen Sie einen risikobasierten Beitrag, der von Ihrem Alter bei Vertragsabschluss, Ihrem Gesundheitszustand und den gewählten Leistungen abhängt — unabhängig von Ihrem Einkommen. Ein 30-jähriger gut verdienender Single zahlt in der PKV oft deutlich weniger als in der GKV bei gleichem Einkommen. Ein 55-jähriger Selbstständiger mit Familie kann in der PKV jedoch erheblich mehr zahlen.

Die Familienversicherung ist ein kritischer Punkt: In der GKV sind Ehepartner ohne eigenes relevantes Einkommen und Kinder beitragsfrei mitversichert. In der PKV zahlt jedes Familienmitglied einen eigenen Beitrag — für Familien mit mehreren Kindern kann die PKV dadurch deutlich teurer werden als die GKV, selbst wenn der Hauptverdiener als Single in der PKV günstiger wäre.

🎯 Wann lohnt sich die PKV? Die 5 entscheidenden Faktoren

Faktor 1 — Ihr Alter beim Eintritt

Der wichtigste einzelne Faktor: Je jünger Sie in die PKV eintreten, desto niedriger sind Ihre Beiträge — und desto mehr Zeit hat Ihre Altersrücklage zu wachsen. Ein 28-Jähriger zahlt in einem guten PKV-Tarif möglicherweise 200–280 Euro pro Monat. Dieselbe Person mit 45 Jahren würde beim gleichen Anbieter für gleichwertigen Schutz 450–650 Euro zahlen. Die PKV-Beiträge sind über die Lebensdauer stark altersabhängig, und der Zeitpunkt des Eintritts bestimmt Ihre gesamte Beitragstrajektorie.

Faktor 2 — Ihr Familienstand

Die PKV lohnt sich am stärksten für gesunde Singles oder Doppelverdiener-Paare ohne Kinder oder mit eigenem Einkommen der Partner. Sobald ein Partner kein oder nur geringes Einkommen hat (unter 520 Euro monatlich), muss dieser in der PKV separat versichert werden — was die Gesamtkosten erheblich erhöht. Für Familien mit Kindern ist die GKV in der Regel günstiger, da die beitragsfreie Familienversicherung in der GKV ein erhebliches Kostenvorteile darstellt.

Faktor 3 — Ihr Gesundheitszustand

Die PKV führt eine Risikoprüfung durch. Vorerkrankungen — Diabetes, Herzerkrankungen, psychische Erkrankungen, chronische Erkrankungen — können zu Risikoaufschlägen von 20–100% oder sogar zu Leistungsausschlüssen für bestimmte Behandlungsbereiche führen. In seltenen Fällen wird eine Aufnahme komplett abgelehnt. In der GKV gibt es keine Risikoprüfung — jeder wird zu einheitlichen Konditionen aufgenommen. Wer eine Vorerkrankung hat, sollte die PKV-Option sehr sorgfältig prüfen und mehrere Angebote mit vollständigen Gesundheitsangaben einholen.

Faktor 4 — Ihre Beschäftigungssituation

Für Arbeitnehmer zahlt der Arbeitgeber die Hälfte des PKV-Beitrags — bis zur Hälfte des GKV-Höchstbeitrags (2026: ca. 421 Euro maximaler Arbeitgeberzuschuss). Für Selbstständige gibt es keinen Arbeitgeberzuschuss — sie zahlen den vollen PKV-Beitrag selbst. Bei einem PKV-Beitrag von 600 Euro zahlt ein angestellter Arbeitnehmer also ca. 179 Euro selbst (600 - 421 Arbeitgeberzuschuss), während ein Selbstständiger die vollen 600 Euro trägt. Dieser Unterschied von 421 Euro pro Monat macht die PKV für Selbstständige deutlich teurer als für Angestellte.

Faktor 5 — Ihre Langzeit-Planbarkeit

Die PKV ist langfristig zu betrachten. Wechseln Sie in der Mitte des Lebens zurück in die GKV, verlieren Sie Ihre PKV-Altersrücklagen anteilig. Ab 55 Jahren ist ein Wechsel zurück in die GKV für die meisten Menschen praktisch nicht mehr möglich — außer bei erheblicher Einkommensreduktion oder Erwerb eines Status (z.B. Minijob), der zur GKV-Pflicht führt. Die PKV ist eine Entscheidung für Jahrzehnte, nicht für wenige Jahre.

🏆 Top PKV Anbieter Deutschland 2026 — Rangliste

| # | Anbieter | Finanzstärke | Beitragserhöhungen (10J) | Kundenzufriedenheit | Besonderheit |

|---|---|---|---|---|---|

| 🥇 1 | Debeka | AAA | Unterdurchschnittlich 🏆 | ⭐⭐⭐⭐⭐ | Günstigste Beiträge · Beamtenspezialist |

| 🥈 2 | DKV (Deutsche Krankenversicherung) | AA+ | Durchschnittlich | ⭐⭐⭐⭐ | Größte PKV · Umfangreiches Filialnetz |

| 🥉 3 | Allianz Krankenversicherung | AAA | Durchschnittlich | ⭐⭐⭐⭐ | Stärkste Marke · Beste digitale Services |

| 4 | AXA Krankenversicherung | AA+ | Leicht überdurchschnittlich | ⭐⭐⭐⭐ | Beste internationale Abdeckung |

| 5 | Barmenia | AA | Unterdurchschnittlich | ⭐⭐⭐⭐ | Günstige Selbstständigen-Tarife |

| 6 | Signal Iduna | AA | Durchschnittlich | ⭐⭐⭐⭐ | Gute Familientarife |

| 7 | HUK-COBURG | AA+ | Unterdurchschnittlich 🏆 | ⭐⭐⭐⭐⭐ | Höchste Kundenzufriedenheit · Solide Tarife |

💶 Echte PKV Kosten nach Alter und Profil 2026

Die folgende Tabelle zeigt realistische monatliche Bruttobeiträge für einen Musterkunden (männlich, keine Vorerkrankungen, guter PKV-Tarif mit Chefarzt, Einbettzimmer, 300 Euro Selbstbehalt jährlich) bei verschiedenen PKV-Anbietern.

| Alter bei Eintritt | Debeka | DKV | Allianz | AXA | Barmenia |

|---|---|---|---|---|---|

| 25 Jahre | 195–240 € | 210–260 € | 220–270 € | 225–275 € | 190–235 € |

| 30 Jahre | 240–290 € | 255–310 € | 265–320 € | 270–330 € | 235–285 € |

| 35 Jahre | 295–360 € | 315–380 € | 325–395 € | 335–405 € | 285–350 € |

| 40 Jahre | 370–450 € | 395–480 € | 410–500 € | 420–510 € | 355–430 € |

| 45 Jahre | 465–570 € | 500–615 € | 520–640 € | 530–650 € | 445–550 € |

| 50 Jahre | 580–720 € | 625–775 € | 650–805 € | 665–820 € | 555–690 € |

PKV vs GKV Beitragsvergleich — Konkrete Beispiele 2026

| Profil | GKV Beitrag (AN-Anteil) | PKV Beitrag (Debeka) | Ersparnis PKV | Empfehlung |

|---|---|---|---|---|

| Single, 30J, 80.000 € brutto | 407 €/Monat | 240–290 €/Monat | 117–167 €/Monat | ✅ PKV günstiger |

| Single, 45J, 80.000 € brutto | 407 €/Monat | 465–570 €/Monat | -58 bis -163 €/Monat | ⚠️ GKV günstiger |

| Familie (2+2), 30J HV, 100.000 € | 407 €/Monat (alle mitversichert) | 800–1.100 €/Monat (alle 4) | -393 bis -693 €/Monat | ❌ GKV viel günstiger |

| Selbstständig, 30J, Single, 60.000 € | 850 €/Monat (voller Beitrag) | 480–580 €/Monat (voller Beitrag) | 270–370 €/Monat | ✅ PKV deutlich günstiger |

| Beamter, 30J, Heilfürsorge 50% | Nicht versicherungspflichtig | 120–145 €/Monat (50% Beihilfe) | — | ✅ PKV klar sinnvoll |

🔍 Detaillierte Anbieter-Reviews — Top 5 PKV 2026

1. Debeka — Bester Gesamtanbieter für Beamte und Angestellte

Die Debeka ist die größte private Krankenversicherung für Beamte und eine der führenden PKV-Anbieter in Deutschland. Mit rund 4,5 Millionen Mitgliedern ist sie der zweitgrößte PKV-Anbieter nach der DKV. Die Debeka hat historisch eine der niedrigsten Beitragserhöhungsraten unter allen großen PKV-Anbietern — was langfristig entscheidend ist, da Beitragserhöhungen im Alter der größte finanzielle Risikofaktor der PKV sind.

Die Debeka-Tarife BE (Beamten-Einzel) und BEA (Beamten-Einzel-Ambulant) sind auf Beamte mit 50–80% Beihilfeanspruch optimiert und bieten in dieser Kombination oft die günstigsten Nettoprämien am Markt. Für Angestellte bietet die Debeka ihre Tarife KT, KBA und KBC — umfassende Absicherung mit gutem Preis-Leistungs-Verhältnis.

- ✅ Marktführer bei Beamten-PKV

- ✅ Historisch niedrige Beitragserhöhungen

- ✅ Stabile Finanzlage — AAA-Rating

- ✅ Breites Filialnetz in Deutschland

- ✅ Günstiger Einstiegsbeitrag für junge Versicherte

- ❌ Weniger geeignet für Selbstständige mit komplexem Bedarf

- ❌ Digitale Services weniger entwickelt als Allianz

2. DKV — Größter PKV-Anbieter, stärkste Marktpräsenz

Die DKV (Deutsche Krankenversicherung), Teil der ERGO-Gruppe und damit des Münchener Rück-Konzerns, ist mit rund 4,8 Millionen Versicherten der größte private Krankenversicherer in Deutschland nach Versichertenzahl. Die DKV bietet ein umfangreiches Tarifportfolio für alle Zielgruppen — Angestellte, Selbstständige und Beamte — sowie spezialisierte Tarife für bestimmte Berufsgruppen. Das Filialnetz der DKV ist das dichteste unter den PKV-Anbietern. Die DKV-App bietet digitale Leistungsabrechnung, elektronische Rezepte und telemedizinische Beratung.

- ✅ Größtes Filialnetz — bundesweit präsent

- ✅ Umfangreiches Tarifportfolio für alle Zielgruppen

- ✅ Gute digitale Services — DKV App

- ✅ Telemedizin inklusive in vielen Tarifen

- ❌ Beiträge leicht über Marktdurchschnitt

- ❌ Beitragserhöhungen der letzten Jahre etwas höher als Debeka

3. Allianz Krankenversicherung — Stärkste Digitalkompetenz

Die Allianz Krankenversicherung ist der digitale Marktführer unter den deutschen PKV-Anbietern. Die Allianz MyHealth App bietet 24/7-Telemedizin, digitale Leistungsabrechnung per Foto, KI-gestützte Symptomchecks, und die schnellste digitale Bearbeitungszeit für Leistungsanträge unter den großen Anbietern (durchschnittlich 2,4 Werktage). Die Allianz bietet als eine der wenigen PKV-Anbieter einen vollständig digitalen Abschluss ohne persönliche Beratung an.

Die Allianz-Tarife gehören zu den leistungsreichsten auf dem Markt — mit großzügiger Erstattung für Naturheilkunde, Sehhilfen, Zahnbehandlung und stationäre Zusatzleistungen. Der Preis liegt entsprechend leicht über dem Marktdurchschnitt. Für technikaffine Versicherte, die ihr Gesundheitsmanagement digital abwickeln möchten, ist die Allianz die erste Wahl.

4. AXA Krankenversicherung — Beste internationale Abdeckung

Die AXA Krankenversicherung ist besonders für Versicherte mit internationalen Anforderungen geeignet — häufig Reisende, Expatriates oder Arbeitnehmer mit internationalem Tätigkeitsbereich. Die AXA-Tarife bieten standardmäßig eine der umfangreichsten Auslandsversicherungen auf dem Markt, mit Krankenhausbehandlung weltweit auf Privatpatienten-Niveau und Rücktransportkosten ohne Limitierung. Für die meisten deutschen Versicherten ohne internationalen Schwerpunkt bieten Debeka, DKV oder Allianz jedoch besseres Preis-Leistungs-Verhältnis.

5. HUK-COBURG — Höchste Kundenzufriedenheit

Die HUK-COBURG ist primär als KFZ-Versicherer bekannt, aber ihre PKV-Sparte erhält in unabhängigen Kundenzufriedenheitsstudien regelmäßig die höchsten Bewertungen unter allen deutschen PKV-Anbietern. Stiftung Warentest und Focus Money vergaben der HUK-COBURG-Krankenversicherung zuletzt Spitzenbewertungen für Preis-Leistungs-Verhältnis und Servicequaltät. Die Beiträge der HUK-COBURG liegen im günstigen Bereich und die historischen Beitragserhöhungen sind unterdurchschnittlich — eine attraktive Kombination für preisbewusste Versicherte, die Wert auf Servicequalität legen.

📋 PKV Leistungen — Was unterscheidet die Tarife wirklich?

| Leistungsbereich | GKV Standard | PKV Basisschutz | PKV Premium |

|---|---|---|---|

| Krankenhaus | Mehrbettzimmer, Belegarzt | Zweibettzimmer, Chefarzt | Einbettzimmer, Chefarzt |

| Facharzt-Wartezeit | Oft 3–8 Wochen | Meist sofort / wenige Tage | Sofort, Priority-Terminierung |

| Zahnbehandlung | Grundleistungen | Bis 80% | Bis 100% |

| Zahnersatz | 50–65% Festzuschuss | Bis 70% | Bis 100% |

| Sehhilfen | Kinder bis 18 Jahre | Bis 150 €/2 Jahre | Bis 400 €/2 Jahre |

| Alternative Heilmethoden | Kaum erstattungsfähig | Begrenzt | Umfangreich (HOT-Verfahren) |

| Psychotherapie | Begrenzte Sitzungen (nach Wartezeit) | Erweitert | Unbegrenzt nach medizinischer Indikation |

| Auslandsversicherung | Reisenotfall (EHIC) | Umfangreicher | Weltweit auf Privatpatienten-Niveau |

⚠️ Beitragserhöhungen im Alter — Das größte PKV-Risiko

Das größte langfristige Risiko der PKV sind steigende Beiträge im Alter. Die PKV-Beiträge werden regelmäßig an die tatsächliche Kostenentwicklung angepasst — steigende Medizinkosten, neue Behandlungsmethoden, und veränderte Lebenserwartung führen zu periodischen Beitragserhöhungen. Diese treffen ältere Versicherte härter, da ihr ohnehin höherer Beitrag proportional steigt.

Wie groß sind die Erhöhungen typischerweise?

Im Durchschnitt stiegen PKV-Beiträge über die letzten 10 Jahre um 3,5–6% pro Jahr. Günstigere Anbieter wie Debeka und HUK-COBURG lagen bei durchschnittlich 3–4% jährlich. Teurere Anbieter mit schlechterem Kollektivgeschäft stiegen teilweise um 6–8% jährlich. Über 20 Jahre macht dieser Unterschied erhebliche Summen aus: Bei einem Ausgangsbeitrag von 300 Euro monatlich ergibt 4% jährliche Steigerung nach 20 Jahren einen Beitrag von 657 Euro. Bei 6% jährlicher Steigerung: 962 Euro.

Wie schützt man sich vor extremen Beitragserhöhungen?

Altersrücklagen: Alle PKV-Anbieter sind gesetzlich verpflichtet, Altersrücklagen zu bilden — Kapitalreserven, die im Alter zur Beitragsstabilisierung eingesetzt werden. Die Höhe und Performance dieser Rücklagen variiert zwischen Anbietern. Finanziell starke Anbieter mit solider Kapitalanlage bieten langfristig stabilere Beiträge. Tarifwechsel innerhalb der PKV: Gemäß § 204 VVG haben Sie das Recht, innerhalb Ihrer PKV in einen günstigeren Tarif mit gleichwertigem Leistungsumfang zu wechseln — ohne neue Risikoprüfung. Dieses Recht wird von vielen Versicherten zu wenig genutzt. Wenn Ihr Beitrag stark gestiegen ist, können Sie durch einen internen Tarifwechsel häufig 100–300 Euro pro Monat einsparen, ohne den Anbieter zu wechseln.

🔄 Wechsel in die PKV — Voraussetzungen und Ablauf

Voraussetzungen für den PKV-Eintritt

Für Arbeitnehmer: Dauerhaftes Bruttogehalt über der Jahresarbeitsentgeltgrenze (JAEG) von 69.300 Euro in 2026. Die Grenze muss voraussichtlich dauerhaft überschritten werden — ein einmaliges Überschreiten genügt nicht. In dem Jahr, in dem Sie die Grenze überschreiten, können Sie zum 1. Januar des Folgejahres in die PKV wechseln, wenn die Grenze voraussichtlich auch im Folgejahr überschritten wird. Für Selbstständige und Freiberufler: Kein Einkommenserfordernis — Selbstständige können unabhängig vom Einkommen in der PKV versichert sein (oder bleiben). Für Beamte: Beamte haben grundsätzlich das Recht, privat versichert zu sein und erhalten in der Regel 50–80% Beihilfe vom Dienstgeber, was die PKV-Prämie entsprechend reduziert.

Ablauf des PKV-Wechsels

Der Wechsel in die PKV erfordert: zunächst einen vollständigen PKV-Vergleich und die Auswahl eines Anbieters und Tarifs; dann das Ausfüllen des Aufnahmeantrags inklusive vollständiger Gesundheitserklärung (alle Vorerkrankungen, Operationen, Medikamente der letzten 5–10 Jahre müssen vollständig angegeben werden — falsche Angaben können zur Leistungsverweigerung oder Anfechtung des Vertrags führen); die Prüfung durch den PKV-Anbieter und das Angebot mit ggf. Risikoaufschlägen oder Ausschlüssen; die Kündigung der GKV mit einer Frist von 2 Monaten zum Monatsende (Achtung: erst kündigen, wenn die PKV-Annahme schriftlich bestätigt ist); und schließlich die Information des Arbeitgebers über den Wechsel zur PKV.

💼 PKV für Selbstständige und Freiberufler 2026

Für Selbstständige und Freiberufler gelten besondere Bedingungen in der Krankenversicherung. Sie sind nicht automatisch GKV-pflichtig und können frei zwischen GKV (als freiwillig Versicherte) und PKV wählen. Der entscheidende finanzielle Unterschied: Selbstständige zahlen in der GKV als freiwillig Versicherte den vollen Beitragssatz (14,6% + Zusatzbeitrag) auf ihr gesamtes Einkommen bis zur BBG — ohne Arbeitgeberzuschuss. Das bedeutet: Bei einem Nettoeinkommen von 60.000 Euro zahlen Selbstständige in der GKV ca. 850–900 Euro monatlich. In der PKV kann der gleiche 35-jährige gesunde Selbstständige für 350–450 Euro monatlich einen umfassenden Schutz erhalten — eine Ersparnis von 400–550 Euro pro Monat.

Allerdings müssen Selbstständige in der PKV auch den vollen PKV-Beitrag alleine tragen — ohne Arbeitgeberzuschuss. Die finanzielle Vorteilhaftigkeit der PKV ist für Selbstständige besonders stark bei jungen Eintrittsaltern und gesundheitlich guten Profilen. Bei Einkommensrückgängen oder längerer Berufsunfähigkeit kann der PKV-Beitrag zur Belastung werden — hier empfehlen sich Tarife mit niedrigerem Absicherungsniveau als Fallback-Option (innerhalb der PKV über § 204 VVG wechselbar).

Für internationale Selbstständige und Expats in Deutschland empfehlen wir ergänzend unseren englischsprachigen Leitfaden zum deutschen Krankenversicherungssystem: Best Health Insurance Germany 2026 — GKV vs PKV Complete Guide. Und für den Vergleich der aktuellen Zusatzbeitragssätze der gesetzlichen Kassen: Zusatzbeitrag Krankenkasse 2026 — Alle Beitragssätze im Vergleich.

❓ Häufig gestellte Fragen — Private Krankenversicherung Vergleich 2026

Welche private Krankenversicherung ist die beste 2026?

Die beste PKV gibt es nicht pauschal — sie hängt von Ihrem Alter, Gesundheitszustand, Familienstand und Beruf ab. Für Beamte und Angestellte, die günstige Beiträge und historisch niedrige Beitragserhöhungen priorisieren, ist die Debeka 2026 die führende Wahl. Für höchste Kundenzufriedenheit und ebenfalls günstige Beiträge empfiehlt sich die HUK-COBURG. Für die umfangreichsten digitalen Services bietet die Allianz die beste Infrastruktur. Für Selbstständige mit internationalem Schwerpunkt ist AXA oft optimal. Entscheidend ist ein individueller Vergleich — idealerweise mit einem unabhängigen PKV-Makler, der Angebote von mindestens 5 Anbietern einholt und mit vollständigen Gesundheitsangaben vergleicht.

Ab welchem Gehalt lohnt sich die PKV?

Die PKV lohnt sich finanziell typischerweise für Singles unter 35 Jahren, die dauerhaft über der Jahresarbeitsentgeltgrenze von 69.300 Euro brutto verdienen. Bei diesem Profil liegt der PKV-Beitrag in der Regel deutlich unter dem GKV-Arbeitnehmeranteil von ca. 407 Euro monatlich (bei maximalem Beitrag). Für Familien mit einem Verdiener und nicht berufstätigen Kindern ist die Grenze deutlich höher — wegen der beitragsfreien Familienversicherung in der GKV kann die PKV erst ab sehr hohen Einkommen günstiger sein. Für Selbstständige und Freiberufler lohnt sich die PKV bei gesundem Profil und jungem Eintrittsalter schon ab moderaten Einkommen, da sie in der GKV den vollen Beitragssatz ohne Arbeitgeberzuschuss zahlen.

Wie hoch sind die PKV Beiträge im Durchschnitt 2026?

Der durchschnittliche PKV-Beitrag für einen Vollversicherten beträgt in Deutschland 2026 ca. 520 Euro monatlich — das schließt alle Altersgruppen ein, weshalb der Durchschnitt durch ältere Versicherte mit höheren Beiträgen stark nach oben gezogen wird. Für junge Einsteiger (25–35 Jahre, guter Gesundheitszustand, solider Tarif mit 300 Euro Selbstbehalt) liegen die Beiträge realistisch bei 195–300 Euro pro Monat. Für 45-jährige Einsteiger steigen sie auf 465–570 Euro. Im Alter von 60 Jahren können Beiträge für ursprünglich günstig eingestiegene Versicherte durch die kumulierten Beitragserhöhungen auf 700–1.200 Euro angewachsen sein. Die Kenntnis dieser Beitragsentwicklung ist entscheidend für eine informierte PKV-Entscheidung.

Kann man von der PKV zurück in die GKV wechseln?

Der Rückwechsel von der PKV in die GKV ist möglich, aber für die meisten Versicherten schwierig. Für Arbeitnehmer gelingt der Rückwechsel, wenn sie unter die Jahresarbeitsentgeltgrenze fallen (z.B. durch Gehaltsreduktion, Wechsel in Teilzeit oder Jobverlust). Durch Aufnahme eines Minijobs (unter 520 Euro) wird man GKV-pflichtig, wenn man die PKV kündigt. Ab 55 Jahren ist der Rückwechsel in die GKV für Arbeitnehmer praktisch ausgeschlossen — sie gelten als dauerhaft versicherungsfrei. Für Selbstständige ist der Rückwechsel möglich, wenn sie ein sozialversicherungspflichtiges Arbeitsverhältnis aufnehmen oder bestimmte Voraussetzungen erfüllen. Die Schwierigkeit des Rückwechsels ist ein wichtiger Grund, die PKV-Entscheidung sorgfältig zu treffen — sie ist häufig eine langfristige, schwer reversible Entscheidung.

Welche PKV hat die geringsten Beitragserhöhungen?

Historisch hatten Debeka und HUK-COBURG die niedrigsten durchschnittlichen Beitragserhöhungen unter den großen deutschen PKV-Anbietern. Beide lagen in den letzten 10 Jahren bei durchschnittlich 3–4% jährlicher Steigerung — verglichen mit Branchendurchschnitt von ca. 5% und einzelnen Anbietern mit 6–8% Steigerung. Stiftung Warentest und assekurata (Ratingagentur für Versicherungen) veröffentlichen regelmäßig aktuelle Bewertungen der Beitragsstabilität verschiedener Anbieter — diese sollten bei der Anbieterauswahl berücksichtigt werden. Ein finanziell starker Anbieter mit hohen Altersrücklagen und gutem Kapitalanlage-Ergebnis hat strukturell bessere Chancen auf niedrigere Beitragserhöhungen als kleinere Anbieter mit schmalem Kapitalstock.

Lohnt sich die PKV für Selbstständige?

Für gesunde Selbstständige unter 40 Jahren lohnt sich die PKV in den meisten Fällen sehr deutlich. Der Grund: In der GKV zahlen Selbstständige als freiwillig Versicherte den vollen Beitragssatz (14,6% + Zusatzbeitrag) ohne Arbeitgeberzuschuss — bei 60.000 Euro Einkommen ca. 850–900 Euro pro Monat. In der PKV kann ein gesunder 35-jähriger Selbstständiger für 350–480 Euro monatlich umfassenden Schutz erhalten — eine Ersparnis von 400–550 Euro monatlich oder 4.800–6.600 Euro jährlich. Diese Ersparnis muss gegen das Risiko steigender Beiträge im Alter, fehlende Familienversicherung und den Wegfall des Arbeitgeberzuschusses im Fall einer späteren Angestelltentätigkeit abgewogen werden. Für Selbstständige mit Vorerkrankungen, Familie oder unregelmäßigem Einkommen ist die Einzelfallberechnung besonders wichtig.

✅ Fazit — Private Krankenversicherung Vergleich 2026

Die PKV ist für die richtigen Versicherten in der richtigen Lebenssituation die klar bessere Wahl — günstigere Beiträge als die GKV, bessere Versorgungsqualität und umfangreichere Leistungen. Für junge, gesunde Singles und Selbstständige mit Einkommen über der JAEG ist sie oft deutlich günstiger als die GKV. Die Entscheidung wird zur Falle, wenn sie ohne Berücksichtigung der Langzeitperspektive — steigende Beiträge im Alter, Familienplanung, Einkommenssicherheit — getroffen wird.

Unsere klare Empfehlung: Vergleichen Sie mindestens 5 Angebote mit vollständigen Gesundheitsangaben, holen Sie eine Berechnung für Ihr spezifisches Profil ein, und berücksichtigen Sie beide Szenarien — mit und ohne Familienplanung. Als beste Anbieter 2026 empfehlen wir für die meisten Angestellten und Beamten die Debeka, für die beste Kundenzufriedenheit die HUK-COBURG, und für digitale Services die Allianz. Für den GKV-Vergleich als Basis lesen Sie unsere Artikel zum Zusatzbeitrag Krankenkasse 2026 und zum Krankenkasse Wechseln 2026.

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine individuelle Versicherungsberatung dar. PKV-Beiträge sind individuelle Kalkulationen — nur ein persönliches Angebot mit vollständigen Gesundheitsangaben ist rechtsverbindlich. Nexuora erhält keine Vermittlungsprovisionen von den genannten PKV-Anbietern. Aktualisiert April 2026.

Ahmada Ndao is a financial research analyst and independent journalist

specializing in US consumer finance, legal rights, and insurance markets.

With over 5 years covering American financial products, he has helped

thousands of readers navigate complex insurance decisions, find the right

legal representation, and optimize their credit strategies. His research

methodology combines primary data analysis, direct outreach to industry

professionals, and continuous monitoring of federal regulatory changes.

Ahmada’s work has been cited by financial communities across the US and

reviewed by licensed attorneys and insurance professionals for accuracy.